一、中国数据中心电源分配单元(PDU)行业概况

发展背景

随着中国“东数西算”国家级工程全面推进,长三角、珠三角等核心区域集聚全国60%以上的数据中心集群,各地政府、运营商及互联网巨头纷纷布局万卡级智算集群,其中智算集群配套(PDU)采购量提升38%,直接拉动电源分配单元(PDU)市场扩容。同时,“双碳”目标下《数据中心绿色低碳发展专项行动计划》等政策明确提出数据中心PUE限值及绿电占比要求,其中新建大型数据中心绿电占比需达到40%以上,倒逼供配电系统升级,而(PDU)作为能源管理的末端核心,其升级需求日益迫切。

行业概况

中国数据中心电源分配单元(PDU)行业是数字基础设施建设的核心配套领域,依托“东数西算”工程推进、5G基站部署及AI算力需求爆发,呈现稳步扩张、高质量发展的态势。电源分配单元(PDU)作为数据中心末端电力分配的关键设备,承担着电能安全传输、精准分配及高效管理的核心职能,广泛应用于大型云数据中心、政务数据中心、通信基站及工业物联网场景,其中数据中心场景占比达72%,是电源分配单元(PDU)的核心应用领域。

政策层面《新型数据中心发展三年行动计划(2023—2025年)》等文件对数据中心PUE限值提出明确要求,推动(PDU)向智能化、节能化升级。行业整体呈现“政策引导、需求驱动、技术赋能”的发展特征,上游元器件国产替代加速,核心元器件国产占比从2021年的45%提升至2025年的68%,下游客户集采化、定制化需求凸显,成为数字经济高质量发展的重要支撑力量。

行业结构与竞争格局

中国数据中心(PDU)行业形成清晰的产业链结构与多层次竞争格局,产业链上下游协同发展。

上游主要包括继电器、电流传感器、通信模块等核心元器件供应商,目前部分高端元器件仍依赖进口,高端通信模块进口占比约62%,但国产替代进程持续加快,本土企业逐步突破技术瓶颈,中低端元器件国产占比已达90%以上。

中游为数据中心(PDU)制造企业,分为三个梯队,市场占比呈现差异化分布:第一梯队是国际品牌如施耐德(SchneiderElectric)、Vertiv,其中施耐德作为全球能源科技领域引领者,凭借其模块化智能配电系统、数字化监测及远程管理技术优势,在高端(PDU)市场占据重要地位,其旗下(PDU)产品适配高密度服务器机架需求,广泛应用于大型云数据中心场景;下游主要是数据中心运营商、云服务商及电信运营商,其中云服务商采购占比达45%,运营商采购占比32%,政企客户采购占比23%,采购模式趋向集中化、定制化。区域竞争上,华东地区作为终端配电“龙头”,东部沿海地区整体占比达65%,中西部地区受益于“东数西算”工程,成为行业新的增长极。整体竞争呈现“高端靠技术、中端靠性价比、低端靠价格”的格局,头部企业正通过技术研发与服务升级扩大市场份额,进一步巩固其在高端市场的竞争力。

技术进步与创新

中国数据中心(PDU)行业技术创新迭代加速,核心围绕智能化、高密度、绿色化三大方向突破,适配数据中心发展新需求。智能化方面,传统基础型(PDU)逐步向计量型、监控型、开关型升级,集成远程监控、能耗计量、故障预警等功能,支持SNMP、Modbus等主流协议,可无缝融入数据中心智能运维平台,实现机柜级精细化能源管理,目前新建大型数据中心智能(PDU)部署比例已超78%。高密度方面,应对AI服务器集群带来的单机柜功率飙升需求,(PDU)采用模块化设计、高载流铜排及高效散热技术,额定电流覆盖10A至100A以上,适配高密度机柜部署。绿色化方面,结合“双碳”目标,具备负载均衡、碳足迹追踪功能的(PDU)成为研发重点,可帮助数据中心降低5%~8%的无效能耗。此外,SiCMOSFET等新材料应用、HVDC高压直流供电技术推广,以及软件定义配电模式的探索,进一步推动(PDU)从“被动配电”向“主动能源管理”转型,技术创新成为企业核心竞争力的关键支撑。

二、中国数据中心电源分配单元(PDU)行业市场规模分析

总体规模现状分析

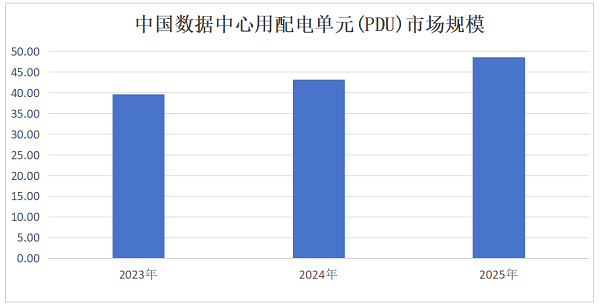

近年来,随着云计算、人工智能、边缘计算等新兴技术的快速发展,数据中心的建设规模不断扩大,对电力分配系统的稳定性、智能化与高效性提出了更高要求,从而推动(PDU)市场的持续增长。根据博研咨询发布的《2026年中国数据中心用电源分配单元(PDU)行业市场动态分析及产业前景研判报告》显示,2025年中国数据中心用电源分配单元(PDU)市场规模为人民币48.6亿元,同比增长率为12.3%,这一增长延续了过去三年年均复合增长率约10.7%的稳健扩张态势。驱动该年度增长的核心因素包括东数西算工程二期全面落地带动中西部新建大型数据中心项目集中投产,全国超大型数据中心数量较2024年增加23座,平均单体机架规模达8200架,对高可靠性、智能化、模块化PDU的需求显著提升;渗透率由2024年的18.5%跃升至2025年的34.2%,推动具备高电流承载能力(≥63A)、支持实时功率监测与远程固件升级功能的智能PDU采购占比从2024年的41%上升至2025年的59.6%。值得注意的是,2025年国内PDU市场结构发生明显分化:传统基础型PDU出货量同比下降5.2%,而具备边缘计算适配能力、支持IEC61439-2标准认证及UL1077安全认证的高端智能PDU销售额同比增长28.4%,反映出行业正加速向高附加值方向演进。

细分市场分析

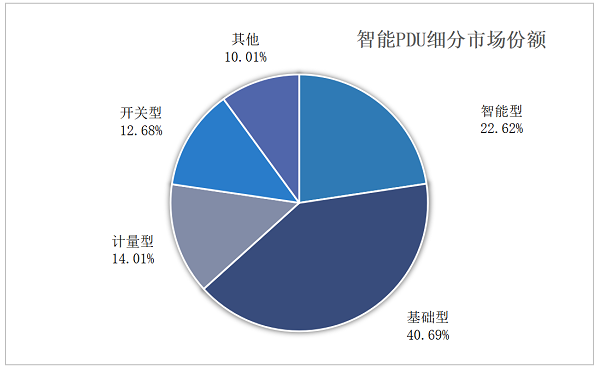

中国数据中心用电源分配单元(PDU)行业正处于高速扩张与技术升级并行的关键阶段,其发展深度嵌入国家东数西算工程推进、AI算力基础设施爆发式建设以及绿色低碳数据中心强制性能效标准落地的宏观脉络之中。2025年中国智能电源分配单元(PDU)市场规模达人民币48.6亿元,标志着专用电源分配单元(PDU)正从标准化配件向智能化、精细化、高可靠性核心供配电组件加速演进。这一增长并非线性外推,而是智能电源分配单元细分市场结构性跃升:

基础型PDU:基础型具备电源分配与基础安全防护功能的配电单元,无计量、监控或远程控制模块,主要应用于中小规模数据中心、测试机房、边缘计算机柜等对能耗管理要求不高的场景,细分市场份额接近整体规模半数以上;

智能型PDU:(支持远程监控、电流电压实时采集、负载均衡预警及固件0TA升级),深度匹配AI大算力中心、大型云计算数据中心等高精尖算力基础设施建设需求,成为行业新兴主流发展方向,整体占细分市场份额22.62%;

计量型PDU:搭载精准电力计量模块,可实时采集电压、电流、功率、用电量等核心能耗数据,支持本地查看与简易数据上传,适配中小型数据中心能耗管控、机房节能改造场景,占据整体细分市场14.01%份额;

开关型PDU:具备基础通断电、线路分路控制功能,无电力数据采集与监测能力,结构简单、成本低廉,多用于低功耗老旧机房、普通办公机柜,市场需求持续走低,细分市场份额12.68%;

其他类型涵盖ATS切换型、工业级、直流及母线式等细分品类,ATS型可实现双路电源自动切换,保障关键业务供电连续性,整体合计占细分市场份额约10.01%

从部署场景看,超大规模数据中心(单体机架数≥5000)对高密度三相输入、单机柜功率≥15kW的模块化(PDU)需求激增,2025年此类高端型号出货量同比增长达29.4%,远超行业均值;相比之下,中小型托管数据中心对经济型(PDU)的需求增速放缓至6.1%,凸显市场分层加剧趋势。

优势领域竞争分析

2025年大算力数据中心智能电源分配单元市场规模为10.99亿元,行业保持高速增长态势。从市场竞争格局看,国内已形成以专业技术厂商为主导、国产化替代加速推进的良性发展格局,头部企业凭借技术壁垒、项目落地能力与客户资源优势,占据

主要市场份额。根据2025年度各厂商产品营收与项目中标情况统计,宁波思宏电器工业有限公司、施耐德电气工业股份有限公司、杭州中恒电气股份有限公司三家企业在数据中心智能电源分配单元领域产品营收名列前茅,综合实力位居行业第一梯队。

三、中国数据中心用电源分配单元(PDU)行业市场投资分析

市场驱动因素

根据博研咨询&市场调研在线网分析,从投资前景维度看,数据中心用(PDU)行业已跨越单纯硬件制造阶段,演化为“硬件+软件+服务”三位一体的价值竞争格局,具备显著的投资纵深与结构性机会。(PDU)与DCIM系统、AI能耗优化算法的深度耦合正在催生新的盈利模式,通过(PDU)实时采集的毫秒级负载数据反向调节液冷泵频与空调变频器,使客户PUE降低0.04-0.07。

竞争格局产品演变

伴随市场规模扩张,产品结构也发生深刻变化。早期市场以基础型(PDU)为主,功能集中在简单的电源分配与过载保护。而到2025年,具备远程监测、插座级计量、温湿度感知、阈值告警及远程控制等功能的智能(PDU),已在新建数据中心中占据主导份额。智能(PDU)的单套价值量通常是基础型(PDU)的2-3倍,其市场份额提升直接推动了整体市场规模的增长。此外,机柜级电力调度和精细化能效管理成为数据中心运营方的刚需,尤其是在国家“双碳”目标及PUE(电能利用效率)考核趋严的背景下,智能(PDU)作为数据中心末端能源监控的关键节点,其需求刚性进一步增强。

未来发展预测

展望未来,随着“十五五”算力基础设施规划逐步落地,以及人工智能大模型训练、推理需求的持续释放,中国数据中心(PDU)市场仍具备较大增长空间。一方面,存量数据中心面临绿色化、智能化改造窗口,老旧基础型(PDU)的替换需求将逐步释放;另一方面,新建数据中心尤其是智算中心对高功率、高可靠、高智能(PDU)的配置标准持续提升,有望推动市场单价中枢继续上移。保守预计到2027年,中国数据中心(PDU)市场规模有望突破30亿元关口,年均复合增长率保持在12%-15%区间。行业参与者需持续聚焦产品智能化升级、模块化设计及安全标准迭代,以在持续扩容的市场中占据有利地位。

投资机会与风险

数据中心(PDU)行业正处于结构升级与规模扩张的叠加期,具备显著的投资价值与潜在风险。投资机会层面,AI算力中心与高密度数据中心建设浪潮下,液冷适配、智能计量、远程运维等高附加值(PDU)产品需求快速释放,行业国产化替代进程加速,头部厂商具备明确的技术与供应链优势。下游应用场景持续拓宽,边缘数据中心、工业互联网机房等新兴领域的(PDU)渗透率提升,为细分赛道带来结构性增长红利。

风险层面,行业面临多重挑战:铜、铝等原材料价格波动及关键电子元器件供应不确定性,直接影响企业成本控制与利润空间;市场同质化竞争加剧,价格战压缩行业整体盈利水平,同时高端市场仍面临国际品牌的技术壁垒与认证门槛;数据中心建设节奏受宏观政策与下游资本开支影响较大,行业周期性波动可能导致订单交付不及预期。整体来看,具备技术研发实力、客户资源优势及成本管控能力的企业,更易在行业分化中脱颖而出。

总结

在数字经济与算力基建深度融合的时代背景下,中国数据中心电源分配单元(PDU)行业已迈入高质量发展新阶段。行业依托政策引导、技术革新与需求升级双轮驱动,规模稳步扩容、结构持续优化,智能高端产品成为主流,国产化与集中化趋势显著。面向未来,随着东数西算、AI算力与绿色低碳战略纵深推进,数据中心用(PDU)从基础配电部件向智能能源管理核心节点升级,行业增长动能充足、发展空间广阔。整体而言,该赛道兼具成长性与结构性机遇,是支撑数字基础设施高效、安全、绿色运行的关键一环,具备长期投资价值与产业战略意义。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词: